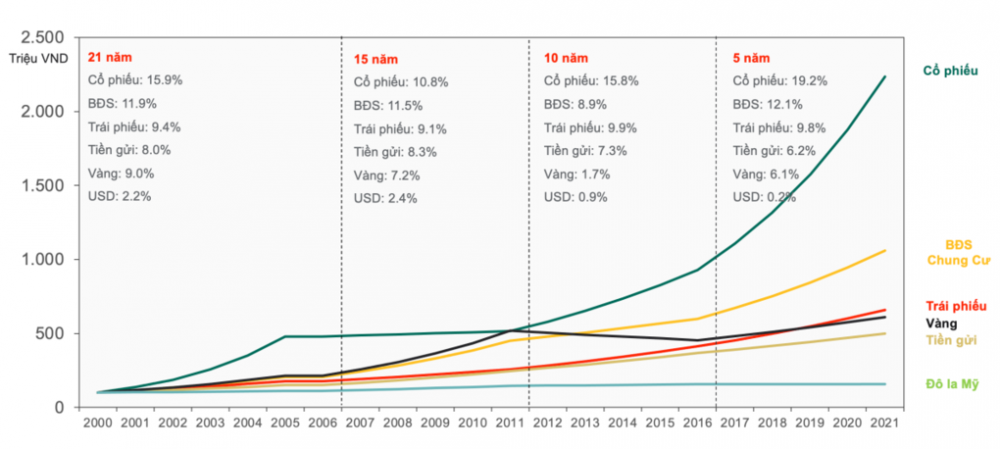

Hai năm 2016, 2017 thị trường chứng khoán Việt Nam bùng nổ. Chỉ tính riêng chỉ số VN30 đã tăng trưởng ở mức 65% trong thời gian này, đưa thị trường Việt Nam trở thành một trong những thị trường chứng khoán tăng trưởng mạnh nhất trên thế giới. Điều này đã mang đến những thắng lợi lớn cho nhiều nhà đầu tư và rất nhiều người trong số họ đã nghĩ rằng mình có thể dự đoán được thị trường. Một suy nghĩ dễ hiểu sau 2 năm liên tiếp thắng lớn và một số người đã tự tin tự mở quỹ để quản lý tiền. Nhưng…. Sự thắng lợi của các nhà đầu tư này có thể hoàn toàn chỉ dựa vào thị trường (Beta) bùng nổ mà thôi.

Ở phần trước của cuốn sách, chúng ta đã thảo luận về Beta nên tác giả chỉ xin nhắc lại sơ qua về khái niệm này. Trong tài chính, Beta được định nghĩa là sự tăng giảm của toàn bộ thị trường và hay sử dụng các index để miêu tả chỉ số này. Ví dụ để thấy thế nào là beta: Khi VNIndex tăng 10%, thì hầu hết các mã chứng khoán đều sẽ tăng, và ngược lại khi VNIndex giảm thì hầu hết sẽ giảm. Vậy nên nếu bạn chọn mua các cổ phiếu có Beta cao (lớn hơn 1), cộng với sử dụng margin (gấp 2 hoặc 3 lần) thì bạn hoàn toàn có thể lãi lớn. Nếu năm đó là một năm tuyệt vời, VNindex tăng 10% thì bạn hoàn toàn có thể lãi lên tới 40%. Tuy nhiên nếu đó là một năm tồi tệ, VNindex giảm 10% thì bạn sẽ âm 40%, còn nếu index giảm 20% thì tài khoản của bạn sẽ biến mất 80%. Thị trường luôn đối xứng một cách rất kỳ lạ, đặc biệt là về risk (rủi ro) và return (lợi nhuận). Khi bạn sử dụng margin, đồng nghĩa với việc bạn chịu rủi ro cao hơn, điều này có thể sẽ giúp bạn kiếm được lợi nhuận cao hơn, nhưng cũng là con dao hai lưỡi, có thể khiến bạn thua lỗ nặng nề hơn bất kỳ ai trong thị trường. Lợi nhuận luôn đi kèm với rủi ro là bài học mà mọi nhà đầu tư cần ghi nhớ khi bước vào thị trường chứng khoán.

Chính vì thế khi mà bạn chiến thắng nhờ dùng đòn bẩy margin, cộng với một năm mà thị trường bùng nổ, thì khả năng cao là bạn chẳng hề tài năng như bạn nghĩ. Và thị trường Việt Nam năm 2018 thực sự đã chứng minh điều này. Trong năm 2018, chỉ số VNIndex không thay đổi nhiều vậy mà đã có rất nhiều nhà đầu tư cùng hàng loạt các quỹ (mới được thành lập) đã thua lỗ nặng nề, một số đã phải đóng cửa. Có những quỹ con số thua lỗ lên tới trên 25%, một con số thực sự kinh hoàng. Vì sao lại như vậy? Đơn giản là những nhà đầu tư này liên tục sử dụng margin để mua bán cổ phiếu, nhưng không may là năm 2018 lại không phải là bull market (thị trường bùng nổ). Chính vì lẽ đó mà trong khi thị trường còn chưa hề hấn gì thì họ đã thua lỗ nặng nề, thảm hại hơn rất nhiều khi so sánh với chỉ số VN-Index.

Bài học rút ra đó là chúng ta không thể chỉ nhìn vào lợi nhuận để đánh giá một nhà đầu tư hay quỹ đầu tư là tốt hay không tốt. Vậy có chỉ số nào tốt hơn hay không? Câu trả lời là có. Ở phần trước của cuốn sách chúng ta đã nói

thì tài khoản của bạn sẽ biến mất 80%. Thị trường luôn mua cổ phiếu Beta cao hoặc đối xứng một cách rất kỳ lạ, đặc biệt là về risk (rủi ro) và return (lợi nhuận). Khi bạn sử dụng margin, đồng nghĩa với việc bạn chịu rủi ro cao hơn, điều này có thể sẽ giúp bạn kiếm được lợi nhuận c hơn, nhưng cũng là con dao hai lưỡi, có thể khiến bạn cao thua lỗ nặng nề hơn bất kỳ ai trong thị trường. Lợi nhuận luôn đi kèm với rủi ro là bài học mà mọi nhà đầu tư cần ghi nhớ khi bước vào thị trường chứng khoán.

Chính vì thế khi mà bạn chiến thắng nhờ dùng đòn bẩy margin, cộng với một năm mà thị trường bùng nổ, thì khả năng cao là bạn chẳng hề tài năng như bạn nghĩ. Và thị trường Việt Nam năm 2018 thực sự đã chứng minh điều này. Trong năm 2018, chỉ số VNIndex không thay đổi nhiều vậy mà đã có rất nhiều nhà đầu tư cùng hàng loạt các quỹ (mới được thành lập) đã thua lỗ nặng nề, một số đã phải đóng cửa. Có những quỹ con số thua lỗ lên tới trên 25%, một con số thực sự kinh hoàng. Vì sao lại như vậy? Đơn giản là những nhà đầu tư này liên tục sử dụng margin để mua bán cổ phiếu, nhưng không may là năm 2018 lại không phải là bull market (thị trường bùng nổ). Chính vì lẽ đó mà trong khi thị trường còn chưa hề hấn gì thì họ đã thua lỗ nặng nề, thảm hại hơn rất nhiều khi so sánh với chỉ số VN-Index.

Bài học rút ra đó là chúng ta không thể chỉ nhìn vào lợi nhuận để đánh giá một nhà đầu tư hay quỹ đầu tư là tốt hay không tốt. Vậy có chỉ số nào tốt hơn hay không? Câu trả lời là có. Ở phần trước của cuốn sách chúng ta đã nói đến Sharpe Ratio, được định nghĩa là lợi nhuận chia cho rủi ro. Đây là một chỉ số rất chính xác để nói lên sự thành công cũng như tính ổn định của các nhà đầu tư. Một nhà đầu tư thành công là người có thể đạt được Sharpe Ratio lớn hơn 1, và nếu rất rất xuất chúng thì anh ta có thể đạt được Sharpe Ratio lớn hơn 2. Thế nên câu hỏi với các nhà đầu tư nên là “Sharpe Ratio của anh là bao nhiêu?” chứ không chỉ là “Anh lãi bao nhiêu %?”. Dĩ nhiên lợi nhuận là quan trọng, nhưng phải đặt trong hoàn cảnh rủi ro anh ta phải chịu là bao nhiêu để đạt được mức lợi nhuận đó. Việc sử dụng thêm Sharpe Ratio bên cạnh lợi nhuận sẽ giúp nhà đầu tư có được cái nhìn khái quát hơn. Tuy nhiên như vậy cũng là chưa đủ, chúng ta còn phải xem xét đến mức độ rủi ro trong tình huống xấu nhất, Maximum Drawdown, chỉ số cũng đã được giới thiệu ở phần trước (Các bạn đọc chưa hiểu rõ có thể xem lại ở phần 1 của cuốn sách). Nó sẽ cho chúng ta con số ước lượng trong tình huống xấu nhất, chiến thuật có thể bị lỗ bao nhiêu %, từ đó giúp chúng ta đưa ra những thay đổi hợp lý để có thể giảm thiểu rủi ro mà vẫn đạt được mức lợi nhuận kỳ vọng như ban đầu.

(Trích sách Quant Trading – Hoàng Tùng)